El secretario general de la Organización Marítima Internacional, Arsenio Domínguez, enmarcó los ataques a buques mercantes no sólo como un problema económico, sino como una cuestión humanitaria: tripulaciones civiles en medio de un choque militar que no controlan.

Desde el sábado 28 de febrero de 2026 (fecha en la que comenzó la guerra entre Estados Unidos e Israel contra Irán, según reportes de referencia), el tránsito marítimo por Ormuz se convirtió en un indicador de la escalada y, al mismo tiempo, en una herramienta de presión.

El giro más relevante -y menos comprendido fuera del sector- fue la decisión conjunta de empleadores marítimos y sindicatos, en el marco del International Bargaining Forum, de reclasificar el estrecho y aguas adyacentes como “zona de operaciones bélicas”. Esa etiqueta no es sólo retórica: activa derechos laborales, compensaciones, protocolos de seguridad y, sobre todo, una admisión explícita de que el riesgo dejó de ser “alto” para convertirse en “bélico”.

Marineros atrapados y vidas en riesgo

El comunicado del 6 de marzo de 2026 de la OMI fue inusualmente directo: “los marineros no deben ser objetivos” y la situación -con “alrededor de 20.000” tripulantes varados en el golfo- era “inaceptable e insostenible”. Esa cifra aparece de forma consistente en reportes posteriores, incluso en discusiones sobre la creación de un corredor marítimo seguro para evacuar buques, donde se menciona también un orden de magnitud cercano a 2.000 embarcaciones afectadas.

En paralelo al volumen humano, está el conteo de incidentes. La OMI publica una lista indicativa de eventos confirmados por Estados de abanderamiento. En esa cronología aparecen ataques y accidentes con muertos y heridos en distintos puntos del entorno del estrecho y del Golfo, incluyendo el caso del remolcador MUSSAFAH 2 (6 de marzo) con “cuatro” fallecimientos y “tres” heridos graves, así como otros incidentes con fatalidades en días posteriores.

Lo que en la superficie parece un dato operacional (“incidentes con buques”) se traduce en una dinámica humana mucho más áspera: gente que continúa trabajando bajo amenaza directa, sin un botón de salida inmediata, y con una presión psicológica que crece a medida que los días pasan.

Esa tensión se volvió explícita en la voz sindical. Federación Internacional de Trabajadores del Transporte citó la escala del problema y la “gran falta de claridad” diplomática como parte del deterioro. Su secretario general, Stephen Cotton, sintetizó la paradoja: existe el derecho de pedir repatriación, pero la realidad técnica y logística impide una desmovilización instantánea de la tripulación.

Aquí conviene subrayar un punto jurídico-laboral: el derecho a repatriación de los marineros está contemplado en el marco internacional del trabajo marítimo (Regulación 2.5 del Convenio sobre el Trabajo Marítimo, 2006) y se concibe, en principio, sin costo para el trabajador. En un contexto de guerra, ese derecho choca con dos fuerzas: la seguridad (o falta de ella) y la capacidad material de ejecutar la repatriación (cierres de espacio aéreo, puertos bajo presión, rutas terrestres limitadas).

Qué significa declarar una “zona de operaciones bélicas” en términos reales

La expresión “zona de operaciones bélicas” puede sonar a declaración estatal. En este caso, sin embargo, la relevancia inmediata proviene de un instrumento laboral-colectivo: la decisión del comité correspondiente del International Bargaining Forum de designar el área como Warlike Operations Area, con el aval de representantes de empleadores y trabajadores.

La escalada fue rápida. El 2 de marzo el área se designó como High Risk Area, con más de 200 buques anclados “en o cerca” del estrecho y con un mandato explícito de información “clara y oportuna” a las tripulaciones, además de evaluaciones de riesgo reforzadas. Apenas tres días después (5 de marzo), el mismo órgano elevó la categoría a Warlike Operations Area por “amenaza continua y aumentada”, con “cientos” de embarcaciones varadas tras la paralización de movimientos a través del estrecho.

La diferencia entre “alto riesgo” y “operaciones bélicas” no es semántica; se manifiesta en condiciones contractuales concretas para marineros cubiertos por acuerdos IBF. En los términos publicados, la designación WOA activa, entre otros, cuatro elementos de alto impacto:

- Un bono equivalente al 100% del salario básico, pagadero por un mínimo de cinco días, y acumulable por cada día adicional en el área.

- Compensación duplicada por muerte o discapacidad derivada de incidentes en el área.

- Derecho a rechazar la orden de navegar hacia el área, con repatriación a costa de la empresa y compensación equivalente a dos meses de salario básico.

- Recomendación de medidas de seguridad equivalentes al nivel ISPS 3.

Este último punto requiere precisión. El ISPS Code, incorporado al SOLAS, define niveles de seguridad y describe el nivel 3 como un estado “excepcional”, para períodos de riesgo “probable o inminente” de un incidente de seguridad. Formalmente, los niveles ISPS los determinan gobiernos contratantes, no empresas privadas. Por eso, cuando el sector recomienda “equivalente a ISPS 3”, está sugiriendo un estándar máximo de medidas, aunque la declaración estatal no sea idéntica.

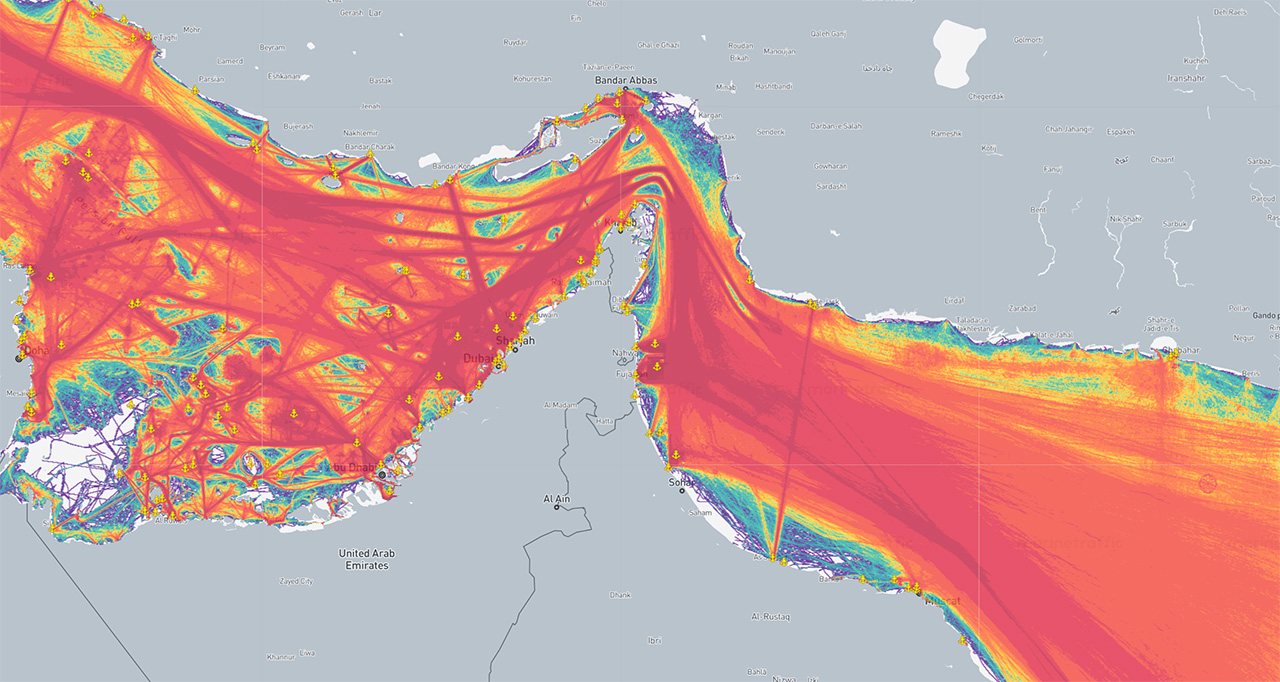

La figura de las zonas WOA no es nueva: ya se ha aplicado, por ejemplo, a áreas vinculadas a conflictos recientes o persistentes como partes del Mar de Azov, el Mar Negro, el sur del Mar Rojo y el Golfo de Adén. La novedad en 2026 es la centralidad de Ormuz: no se trata de un corredor periférico, sino de uno de los cuellos de botella energéticos más sensibles del planeta.

Energía, precios y rutas alternativas

El valor estratégico de Ormuz no se explica con adjetivos, sino con proporciones. La Administración de Información Energética de Estados Unidos -Administración de Información Energética de Estados Unidos- ha reiterado en análisis recientes que, en 2024 y el primer trimestre de 2025, los flujos por Ormuz representaron (a) más de una cuarta parte del comercio marítimo mundial de petróleo y (b) aproximadamente una quinta parte del consumo global de petróleo y derivados. En gas, el dato no es menor: alrededor de una quinta parte del comercio mundial de GNL también transitó por el estrecho en 2024, principalmente desde Qatar.

En una economía globalizada, el estrecho funciona como un “switch” de riesgo: cuando el tránsito cae, el precio incorpora no sólo la escasez actual sino el temor a una escasez más profunda, y el costo logístico se multiplica por seguros, demoras y desvíos. Esa relación quedó expuesta en datos de la firma de inteligencia de mercado Kpler: en los primeros días, el tránsito de petroleros llegó a estar alrededor de 90% por debajo de la semana previa; mediciones más amplias en los mismos análisis hablan de colapsos cercanos al 92% respecto del período anterior al conflicto, y de cientos de buques (por tamaño y tipo) atrapados en el Golfo.

La contracción no fue exclusiva del crudo. El 6 de abril de 2026, Reuters reportó que dos buques metaneros cargados retrocedieron tras aproximarse al estrecho, según datos de seguimiento que citan a Kpler y LSEG, reflejando el nivel de precaución que aún domina incluso en cargamentos estratégicos.

El impacto en precios también siguió una trayectoria escalonada: en la primera semana del conflicto, Reuters documentó cierres con aumentos fuertes (por ejemplo, el 3 de marzo con Brent en 81,40 y WTI en 74,56) y dos días después (5 de marzo) con WTI en 81,01 y Brent en 85,41, niveles que entonces se describían como máximos desde 2024–2025. Para inicios de abril, el mercado ya operaba en una lógica de crisis abierta, con valores por encima de 100 dólares por barril y una volatilidad marcada por señales políticas y militares.

Frente a un shock así, la respuesta de política energética también escaló. La Agencia Internacional de la Energía anunció el 11 de marzo de 2026 la liberación coordinada de 400 millones de barriles desde reservas de emergencia (la mayor en su historia), con el objetivo explícito de amortiguar disrupciones derivadas de la guerra. El G7 respaldó esa decisión y habló de “todas las medidas” necesarias para estabilizar el mercado.

¿Existen rutas alternativas? Sí, pero no equivalentes. La propia IEA estima que hay entre 3,5 y 5,5 millones de barriles/día de capacidad disponible para exportar crudo por rutas alternativas (principalmente por el oleoducto saudí hacia el Mar Rojo y el oleoducto de Emiratos hacia Fujairah), muy por debajo de lo que suele fluir por Ormuz en condiciones normales. Esto explica por qué la crisis no se “resuelve” con desvíos: se administra con racionamiento, reasignación de cargas y, a menudo, con destrucción de demanda vía precios altos.

Aseguradoras, navieras y costos que se vuelven política

Cuando una zona se denomina “operaciones bélicas”, el efecto dominó golpea tres capas simultáneas: decisiones operacionales de navieras, apetito de riesgo de aseguradoras e incentivos de Estados y mercados.

En operaciones, el ejemplo más visible fue Maersk. El 6 de marzo de 2026 comunicó la suspensión temporal de servicios que conectan Asia, Oriente Medio y Europa, justificándolo como medida precautoria por seguridad de personal y buques. En actualizaciones posteriores, la misma empresa describió impactos prácticos como la suspensión de retornos de contenedores vacíos y la imposición de cargos por “drop off” en puertos y países del Golfo afectados por la disrupción en torno a Ormuz.

El movimiento no fue aislado. S&P Global describió cómo otras grandes líneas implementaron “booking stops” y restricciones en países del Golfo por limitaciones operativas y de seguridad. Este tipo de medidas tiene un efecto inmediato en la economía real: inventarios que no llegan, contenedores que no rotan, costos que suben, incertidumbre que frena pedidos.

En seguros, la tensión sube un nivel más. Reuters reportó (vía gCaptain) cancelaciones de cobertura de war risk por parte de aseguradoras marinas, lo cual hace que, incluso si un armador quisiera transitar, el riesgo económico se vuelva no asegurable o prohibitivamente caro. En el mercado londinense, Lloyd’s List documentó incrementos de primas de war risk de hasta diez veces respecto del período preconflicto, reflejando un reprecio casi instantáneo del peligro percibido.

La tercera capa es institucional: el Joint War Committee, vinculado al ecosistema de seguros de Londres, publica listados de áreas consideradas de mayor riesgo bélico, que suelen gatillar requisitos de cobertura adicional para entrar a esas aguas. En otras palabras: no se trata sólo de “miedo”, sino de reglas de mercado que cambian el costo de navegar.

Todo esto conecta con una realidad más amplia: una crisis marítima no se limita a petróleo y contenedores. En días recientes, se ha descrito la acumulación de buques con fertilizantes en el Golfo y el efecto potencial sobre cadenas agroalimentarias; y organizaciones humanitarias han advertido que el aumento de costos y demoras está afectando suministros de comida y medicina para países vulnerables.

Corredores seguros, control iraní y el dilema de la escolta naval

El problema de fondo es simple de enunciar y difícil de resolver: el mar es la infraestructura. No se “repara” un estrecho. Se lo abre, se lo protege o se lo evita. Y, en Ormuz, evitar puede significar desabastecimiento.

La OMI intentó responder con su herramienta más fuerte: la coordinación multilateral. En una sesión extraordinaria, el organismo impulsó un “acuerdo marco” para habilitar un corredor marítimo seguro que permita evacuar buques y proteger a aproximadamente 20.000 marineros, en un contexto donde la cooperación de Irán se percibe como incierta y donde el organismo advirtió sobre el peligro de exponer tripulaciones a riesgos evitables.

El obstáculo es que el control efectivo del estrecho se transformó en un hecho político-militar. Reuters reportó, al inicio de marzo, que un alto funcionario de la Guardia Revolucionaria dijo que Ormuz estaba “cerrado” y que Irán dispararía contra cualquier buque que intentara pasar. Días después, fuentes en medios regionales y reportes internacionales recogieron declaraciones de la Guardia sobre “control completo” del paso.

En ese contexto aparece el debate sobre escoltas. Donald Trump declaró que la Armada de Estados Unidos podría escoltar petroleros si fuese necesario, y Reuters reportó incluso una respuesta desafiante desde la Guardia Revolucionaria ante esa posibilidad. Pero el propio Reuters incorporó otra capa de realidad: la Marina, según comunicaciones a la industria, rechazó solicitudes casi diarias de escolta en ese momento por el altísimo riesgo de ataque, subrayando la distancia entre la voluntad política declarada y la factibilidad operativa inmediata.

Este desajuste -retórica de control versus límites tácticos- alimenta precisamente la “falta de claridad” diplomática que el sector laboral describió como excepcionalmente grave. Y esa falta de claridad se paga en tres monedas: ansiedad de tripulaciones, primas de riesgo y volatilidad de precios.

La ruta se convierte en mensaje

En crisis internacionales, la información no acompaña al evento: lo modela. En Ormuz, lo que se dice (y cómo se dice) mueve mercados, dispara decisiones de aseguradoras y reconfigura legitimidades.

Primero, el discurso humanitario tiene un valor estratégico. Domínguez lo planteó con una idea que resiste el cinismo: más allá del impacto económico, la prioridad es proteger a trabajadores civiles. Esa postura coincide con el giro institucional de la OMI al hablar de derechos y bienestar, y con la lógica del Convenio sobre el Trabajo Marítimo, que reconoce derechos a condiciones dignas y repatriación.

Segundo, la narrativa no es neutra para el precio. Reuters y otros medios han documentado saltos pronunciados en el petróleo tras declaraciones y señales de escalada, mostrando que la incertidumbre política se ingresa al precio como una variable más (y, a veces, dominante). La consecuencia comunicacional es clara: un mensaje ambiguo o maximalista puede crear efectos económicos que después se convierten en presión social, elevando el costo político de retroceder.

Tercero, el vacío informativo se rellena con opacidad operacional. La evidencia de tránsitos bajo “AIS blackouts” (apagones del sistema de identificación automática) fue reportada en análisis de Kpler y en cobertura que cita a la propia firma, reforzando que parte del movimiento marítimo ocurre con visibilidad incompleta, lo que aumenta rumores y dificulta la verificación pública.

En ese entorno, una estrategia comunicacional responsable -para Estados, navieras, sindicatos y organismos- debería sostener cuatro principios, derivados no de “manuales” abstractos sino de lo que los actores ya están exigiendo en sus propios comunicados:

1) Centralidad del factor humano: hablar primero de personas, luego de cargas, porque el costo de legitimidad se paga cuando se percibe que se priorizó el negocio sobre la vida.

2) Información clara y a tiempo para tripulaciones: el propio marco High Risk Area lo exige explícitamente; eso debe extenderse a familiares, clientes y opinión pública, con métricas fechadas y verificables.

3) Transparencia sobre límites operacionales: la brecha entre promesas de escolta y la negativa operativa reportada por Reuters es un ejemplo de cómo el exceso de certeza erosiona credibilidad.

4) Un “lenguaje de corredor”: la OMI está empujando un marco de paso seguro; comunicacionalmente, esto supone hablar de condiciones mínimas (“qué se necesita para evacuar”), no de triunfos (“ya está resuelto”).

La comunicación, en suma, no “decora” la crisis: define la ventana de maniobra.

Escenarios de corto plazo

A 6 de abril de 2026, la evidencia sugiere que el escenario base no es “cierre total” ni “normalidad”, sino una zona gris: tránsito reducido, selectivo y políticamente condicionado.

Un primer escenario es la reapertura parcial y diferenciada. Reuters ha reportado cruces de ciertos buques en condiciones específicas y señales de selectividad (por ejemplo, paso para embarcaciones de países no vinculados a los “enemigos” declarados), mientras otros cargamentos críticos retroceden ante el riesgo. Informes recientes también sugieren que Irán busca sostener una forma de control a mediano plazo, lo que convertiría el tránsito en un instrumento de negociación recurrente más allá del conflicto inmediato.

Un segundo escenario es el corredor humanitario coordinado por organismos y Estados. La OMI ya trabaja en el marco, pero el propio Reuters subraya que no hay cronograma y que la cooperación iraní es incierta. Este escenario, si ocurre, probablemente se activaría por presión multilateral y por el peso creciente del factor humano: tripulaciones sin relevo, barcos inmovilizados y tensiones psicológicas acumuladas.

El tercer escenario es un shock prolongado, con reescaladas tácticas que impidan estabilizar seguros, flujos y precios. La IEA -apoyada por G7- ha reconocido la magnitud del golpe y ha advertido que la disrupción puede intensificarse, lo cual implicaría mantener precios altos, distorsionar rutas globales y aumentar presiones inflacionarias. En términos operativos, mientras la escolta naval siga siendo percibida como demasiado riesgosa o políticamente costosa en ciertos momentos, la industria continuará gestionando el “no paso” mediante suspensión de servicios, primas y desvíos -con impactos que se extenderán mucho más allá del Golfo.

En los tres escenarios hay un denominador común: el centro de gravedad dejó de estar en el campo de batalla terrestre y se desplazó a un corredor marítimo. Cuando eso ocurre, la guerra se vuelve una disputa por la infraestructura del mundo -y, en la práctica, por el tiempo y la seguridad de quienes trabajan dentro de ella.

{kind=link}